【案情简介】

2016年,证监会在调查中发现蒋某在担任H基金公司的基金经理期间,其丈夫王某玉控制的证券账户所交易的股票与蒋某管理的行业精选基金所交易的股票存在较大比例的趋同,因该行为涉嫌构成“利用未公开信息交易罪”,证监会进行了移送处理。此后,该案经青岛市中级人民法院审理查明,蒋某在2010年7月3日至2013年8月22日担任H基金公司行业精选基金的基金经理期间,将利用职务便利获取的基金投资信息透露给其丈夫王某玉、其父蒋某法,由王某玉、蒋某法等人利用该信息从事证券交易,趋同交易股票188只,累计成交金额29.96亿元,非法获利1.14亿元。一审判决蒋某犯利用未公开信息交易罪,判处有期徒刑六年六个月并处罚金1.14亿元、没收违法所得1.14亿元。

蒋某不服一审判决上诉至山东省高级人民法院,委托山东博翰源律师事务所杜鹃、宿扬帆律师担任其二审辩护人。现本案已审理终结,二审将蒋某量刑改判为有期徒刑五年。

辩护意见

审判长、审判员:

山东博翰源律师事务所接受本案上诉人蒋某亲属的委托,指派我们担任蒋某涉嫌利用未公开信息交易罪案件二审辩护人。

辩护人查阅了本案卷宗材料,会见了在押上诉人蒋某并征得了她本人同意,辩护人认为:

一审认定的涉案交易与违法所得数额错误:(1)认定的涉案交易包含助理沈某圆曾代其他基金经理下单、因助理考核独立下单、研究部考核以助理名义下单等部分交易,应当将助理沈某圆、楼某强下单交易部分予以剔除;(2)蒋某父亲蒋某法操作的黄某新账户与王某海、王某玉操作的账户组在中联重科、西山煤电等10只股票上的盈利方向相反,应当将该交易部分予以剔除;(3)王某海、王某玉操作的账户组从事南玻A、金科股份等29只股票交易活动的初始时间早于蒋某获取未公开信息的初始时间,对应的获利数额应从认定的非法获利数额中予以剔除;(4)认定的188只趋同股票中,存在因行业精选基金执行“混合买入”指令导致涉案九个账户的交易“被动趋同”的情形,应当将该交易部分予以剔除。鉴于涉案账户购买的股票存有明显低于理论与市场平均趋同度的情形,一审认定的部分案件事实存有事实不清、证据不足的情形。蒋某自动投案,能够如实供述案件事实,蒋某对其行为性质的辩解不应当影响自首的成立。

辩护人围绕上述观点,结合本案证据,提出辩护意见如下:

一、一审判决认定蒋某涉案交易与违法所得数额错误

一审认定:自2010年7月3日至2013年8月22日,蒋某担任行业精选基金经理期间,其父亲蒋某法、其丈夫王某玉等控制使用的他人证券账户,先于、同期或稍晚于行业精选基金买卖相同股票188只,累计成交金额29.96亿元,非法获利1.1356亿元。﹍其中,蒋某法、王某玉使用的账户与行业精选基金在89只股票交易中存在趋同,累计成交金额2.49亿元,非法获利0.0534亿元;王某玉、王某海使用的八个证券账户买卖相同股票,累计成交金额27.47亿元,非法获利1.0822亿元。

一审判决对上述非法获利的数额认定有误,即认定蒋某涉案交易与违法获利数额中,包含不属于蒋某委托交易及明显不属于“明示或者暗示”导致的交易,应当予以剔除。

1. 认定的涉案交易包含助理沈某圆曾代其他基金经理下单、因助理考核独立下单、研究部考核以助理名义下单等部分交易,应当将助理沈某圆、楼某强下单交易部分予以剔除。

行业精选基金的基金助理所下达的交易指令(下单)中除受蒋某委托外,还包含了受行业精选的其他基金经理委托下单、受公司研究部委托下单及自主决策下单等情况。

通过对蒋某与助理沈某圆、楼某强在行业精选基金的下单进行汇总统计得知,自2010年7月3日至2013年8月22日期间,沈某圆及楼某强下单数量合计3,751笔,同期蒋某下单数量为7,261笔,助理下单数量为蒋某的51.66%;沈某圆及楼某强成交金额合计671.75亿元,同期蒋某成交金额为1,068.98亿元,助理累计成交金额为蒋某成交金额的62.84%。

上述统计数据来源:H基金公司2010年-2013年行业精选基金的交易流水和交易指令明细(卷宗材料第64卷-65卷)。

(1)行业精选的基金经理助理,存在代蒋某以外的其他基金经理下单的情形。

蒋某在行业精选基金担任基金经理期间(2010年7月3日至2013年8月22日),同时任职的基金经理还有任某强、范某兵、李某三人。

上述统计信息来源:行业精选基金2010年至2013年期间的基金公告。

本案证据能够证明,行业精选的基金经理助理存在替蒋某以外其他经理下单的情况:

任某强证言称“------行业精选基金的基金助理是沈某圆,从公司的角度说,基金经理助理是配给整只基金的------我和李某很少用沈某圆,偶尔抽不开身,可能会让沈某圆帮忙。”(卷宗材料第117卷P6页);“------行业范某兵组合(903)在2010年7月至2010年12月是李某管理的,这个期间的沈某圆下单应该是李某授权的------”(卷宗材料第117卷P7页)。

沈某圆证言称“------和蒋某共同管理这支基金的还有李某和任某强,按照基金经理的不同,行业精选基金划分为三个组合,我担任这支基金的助理,这期间我下的单都是相应的基金经理授权我下达的------”(卷宗材料第117卷P16页)。

上述统计数据来源:H基金公司2010年-2013年行业精选基金的交易流水和交易指令明细(卷宗材料第64卷-65卷)。

(2)基金经理助理存有代H基金公司研究部下单的情形。

辩护人于2019年7月3日向沈某圆调查核实有关情况,沈某圆证实自2010年7月至2013年8月期间,其在行业精选基金的下单中包含受研究部委托下单的部分:“------公司为了考核研究部工作,在行业精选中拨出一定金额,由研究部委托我下单-----由于行业精选的规模比较大,公司安排行业精选辟出一部分资金,供研究部实盘操作。由研究员提出操作要求,行业精选来完成。我记得当时代替研究部下单的主要是行业精选的基金经理助理------”(详见附件中沈某圆2019年7月3日调查笔录)。

辩护人于2019年8月4日对时任H基金公司投资部、研究部的负责人员郭某飞、孙某分别进行了调查核实,前述人员对该问题的陈述与沈某圆的陈述相吻合。郭某飞、孙某均证实H基金公司对公司研究部存在实盘考核,由于研究部没有管理的基金与额度,也没有下单权限,因此研究部实盘考核均委托基金经理助理在行业精选范围内进行下单交易。

郭某飞陈述“------公司对研究部有考核,由于研究部没有下达交易指令的权限,因此会委托基金经理助理代其下达交易指令。”(详见附件中郭某飞2019年8月4日调查笔录)。

孙某陈述“------研究部及研究员都没有下达交易指令的权限,实盘考核的部分都是需要占用基金的投资额度,由研究部这边委托基金的基金经理助理下达交易指令。”(详见附件中孙某2019年8月4日调查笔录)。

(3)行业精选基金经理助理存在自主下单的情形。

因H基金公司对基金经理助理进行实盘考核,故助理有权在行业精选范围内独立下单交易,该部分下单系助理自主决策及交易,不应认定在趋同交易及获利数额的范围内。

任某强证言称“------实际操作中,助理主要按照基金经理指令进行下单,助理也有可能独立下单的------”(卷宗材料第117卷P6页);

沈某圆证言称“------H基金公司没搬家之前,助理的下单权是开放的,不用取得授权,我就可以下单------”(卷宗材料第117卷P16页);

沈某圆陈述“------前期助理权限比较松的时期,其实无需授权助理也有交易权------在这个时期,有过一个小额的助理实盘组合。在那个组合内,是不需要蒋某事先指令的------”(详见附件中沈某圆2019年7月3日调查笔录);

郭某飞陈述“---公司存在对基金经理助理的实盘考核,助理在自己额度内也可以独立下达交易指令;---”(详见附件中郭某飞2019年8月4日调查笔录)。

助理沈某圆、楼某强在行业精选的下单,无论是从数量上还是成交金额上均超出蒋某同期交易量的一半,如此大的占比如果都是受蒋某委托下单,明显与本案相关证人证言所陈述的“蒋某在出差时授权助理进行下单交易”的情况不符。

辩护人据此认为,在本案现有证据无法明确区分行业精选基金的基金经理助理沈某圆、楼某强每笔下单究竟应归属于“替蒋某下单?替其他基金经理下单?替研究部下单?还是自主决策下单?”的情况下,应本着有利于被告人的原则,将蒋某助理沈某圆、楼某强的下单予以剔除(同期任行业精选基金经理助理蔡某荣因其有独立实盘操作而将其下单交易剔除),以证监会移送函中认定的获利数额6,487.56万元作为认定获利数额的基础范围。

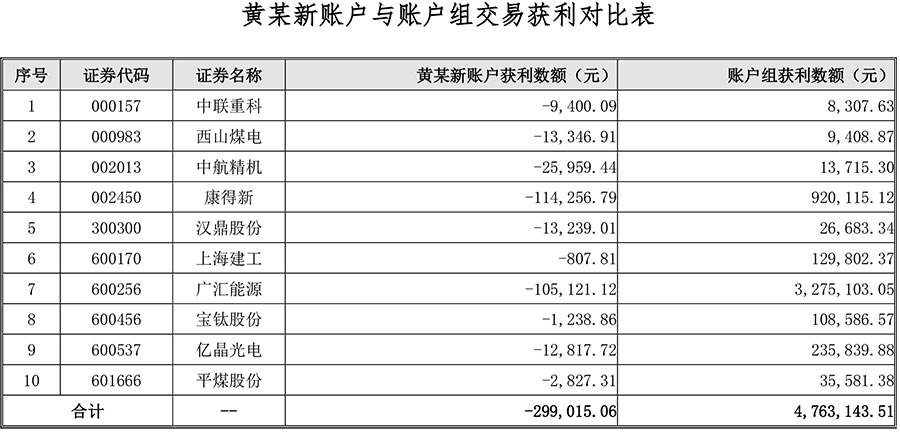

2. 蒋某父亲蒋某法操作的黄某新账户与王某海、王某玉操作的账户组在中联重科、西山煤电等10只股票上的盈利方向相反,这与“蒋某法、王某玉均利用从蒋某处获取的未公开信息进行股票交易并非法获利”的认定相矛盾,因此,账户组交易上述10只股票的获利应从认定的非法获利数额中予以剔除。

根据一审判决认定,蒋某的父亲蒋某法、丈夫王某玉均利用从蒋某处获取的未公开信息进行股票交易,由于蒋某法、王某玉的信息来源相同,因此他们交易同一只股票时,虽然在盈利数额上会根据投入资金量的多少而有所差别,但在盈利方向上应具有一致性(同亏同赢)。然而,经辩护人统计,在中联重科、西山煤电等10只股票的交易中,蒋某法操作的黄某新账户均为亏损状态,而王某玉、王某海操作的账户组在相同股票的交易中均取得盈利。

上述统计数据来源:L会计师事务所《司法鉴定意见书》(L综字[2017]京A2006号)(卷宗材料第12卷-14卷)。

上述情况与一审认定事实相矛盾,结合王某玉、王某海为具有丰富证券投资经验的职业投资人的情况,能够进一步印证王某玉、王某海在进行上述证券投资过程中系依赖自身专业判断作出投资决策,而非利用从蒋某处获取的未公开信息。因此,账户组在该10只股票的获利4,763,143.51元应从认定的非法获利数额中予以剔除。

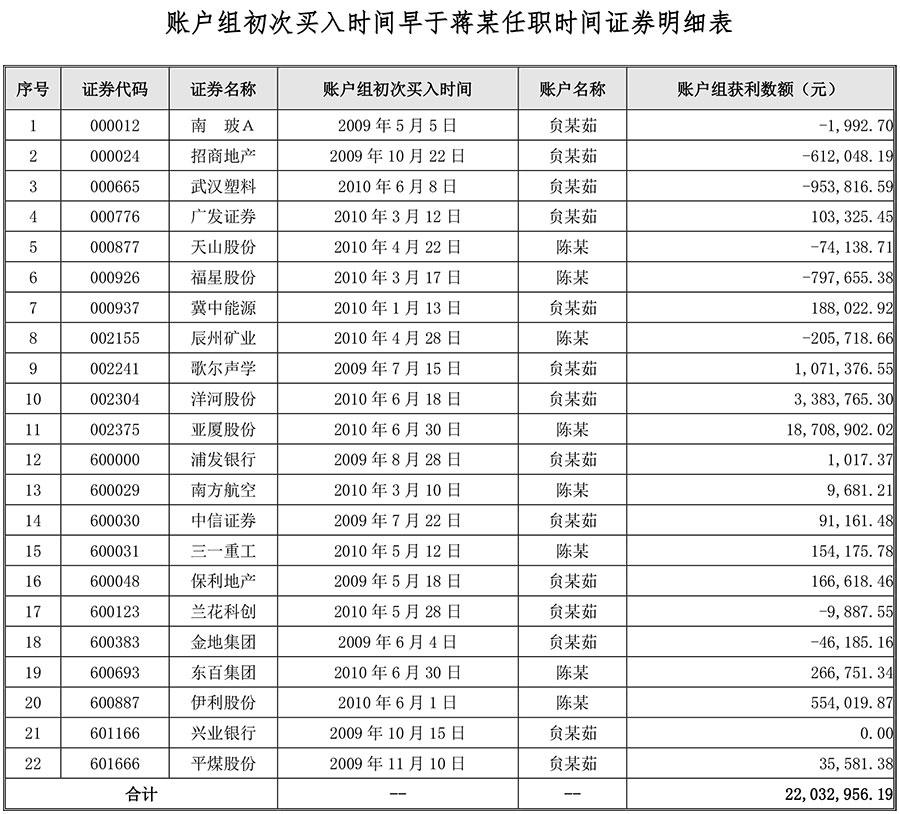

3. 王某海、王某玉操作的账户组从事南玻A、金科股份等29只股票交易活动的初始时间早于蒋某获取未公开信息的初始时间,对应的获利数额应从认定的非法获利数额中予以剔除。

(1)账户组从事南玻A、招商地产等22只股票交易活动的初始时间均早于蒋某担任行业精选基金经理的初始时间(2010年7月3日),在蒋某任职前所从事上述股票的交易行为不仅没有“利用未公开信息”,亦不违反相关法律、法规及规范性文件的禁止性规定,由此所获得的财产权益应受法律的保护。

上述获利数据统计来源:L会计师事务所《司法鉴定意见书》(L综字[2017]京A2006号)(卷宗材料第12卷-14卷)

王某海、王某玉在蒋某任职时,不可能预见到蒋某管理的行业精选基金在未来一段时间内(2010年7月3日至2013年8月22日)会投资上述股票,从而有意避免上述股票的交易。因此,就这22只相同的投资标的,王某海、王某玉在延续前序交易行为的过程中和行业精选基金的交易发生趋同存在较大的机率及一定的必然性。同时,由于采用先进先出法计算获利数额时未考虑2010年7月3日之前的交易情况及相关证券的期初余额,因此存在一审认定的非法获利数额的计算结果会对账户组合法财产权益产生影响的可能性,在上述合理怀疑不能排除的情况下,应本着有利于被告人的原则,将账户组交易上述22只股票的获利22,032,956.19元予以剔除。

(2)账户组从事金科股份、五粮液等7只股票交易活动的初始时间均早于业精选基金的买入时间(超出证监会前五的趋同认定标准),其中,金科股份、五粮液、贵州茅台的交易初始时间更是早于行业精选基金一年以上,远早于未公开信息的形成时间;因此,王某玉、王某海对上述投资标的的选取与未公开信息无关,该部分获利7,923,625.49元亦应予以剔除。

上述获利数据统计来源:L会计师事务所《司法鉴定意见书》(L综字[2017]京A2006号)(卷宗材料第12卷-14卷)。

4. 一审认定的188只趋同股票中,存在因行业精选基金执行“混合”买入指令导致涉案九个账户的交易“被动趋同”之情形,应予以剔除。

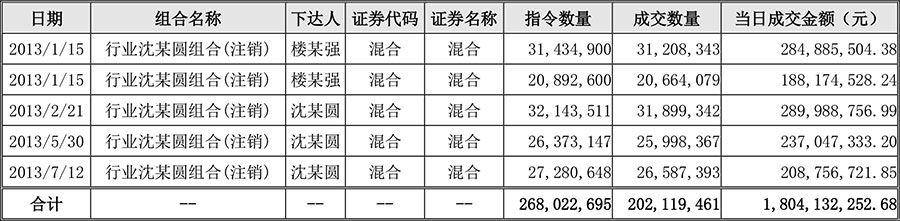

本案现有证据显示,行业精选基金所交易趋同股票中的“兴业证券(证券代码601377)”在涉案期间(2010年7月3日至2013年8月22日)仅与黄某新账户在2013年1月15日发生一笔买入趋同。

上述统计数据来源:卷宗材料第13卷P66。

根据行业精选基金交易指令流水显示,2013年1月15日行业精选基金当日仅有两笔成交记录,下达人均为“楼某强”,所下达交易指令的证券代码及名称均为“混合”,该两笔买入操作成交金额合计为473,060,032.60元。

上述统计数据来源:卷宗材料第65卷P52-53。

根据行业精选基金交易成交回报流水(按日汇总买入、卖出)-2013年1月15日的记录显示,该日楼某强两笔“混合买入”指令实际买入股票291只,成交金额合计为473,060,032.60元,上述买入股票中包含“兴业证券(601377)”,成交金额为1,764,791.40元。

2013年1月15日楼某强“混合”指令买入证券明细

上述数据来源:电子数据 光盘27-8 行业精选基金交易成交回报流水(按日汇总买入、卖出)-2013年1月15日交易记录。

以上证据可以清楚的显示,行业精选基金“混合买入”指令的交易标的并非对应某只具体股票,而是“一篮子股票”。此种“一篮子”买入的主要决策依据系基于对市场走势整体状况的认识,而并非对某只个股内在价值或交易价值的判断;相应的,“混合买入”所对应的信息不仅不符合法律所规定的“未公开信息”的内涵,涉案账户对某只个股的买卖行为也明显不属于利用该信息所进行的交易。

根据趋同交易“前五后二”的认定标准,只要涉案的九个账户在2013年1月8日至2013年1月17日期间的任意一个交易日买入了上述291只股票中的任意一只,都会被动纳入趋同交易的范围之内。

经辩护人统计,因行业精选基金2013年1月15日“混合买入”操作而被纳入趋同交易的证券共6只,涉及交易账户7个,涉及趋同交易金额65,592,097.02元。

上述统计数据来源:上海及深圳证券交易所对涉案账户与基金账户趋同匹配及盈利计算结果(卷宗材料第11卷)。

综上,涉案九个账户的上述交易被纳入一审所认定的趋同交易范围,系鉴定机构及交易所依赖简单的数据筛选及机械性运用标准计算趋同、未经人工甄别所导致的“被动趋同”,应予以剔除。

上述统计数据来源:行业精选基金交易指令流水(卷宗材料第64卷-65卷)。

5. 关于涉案账户购买的股票低于市场理论趋同度(市场平均趋同度)对认定案件事实的影响。

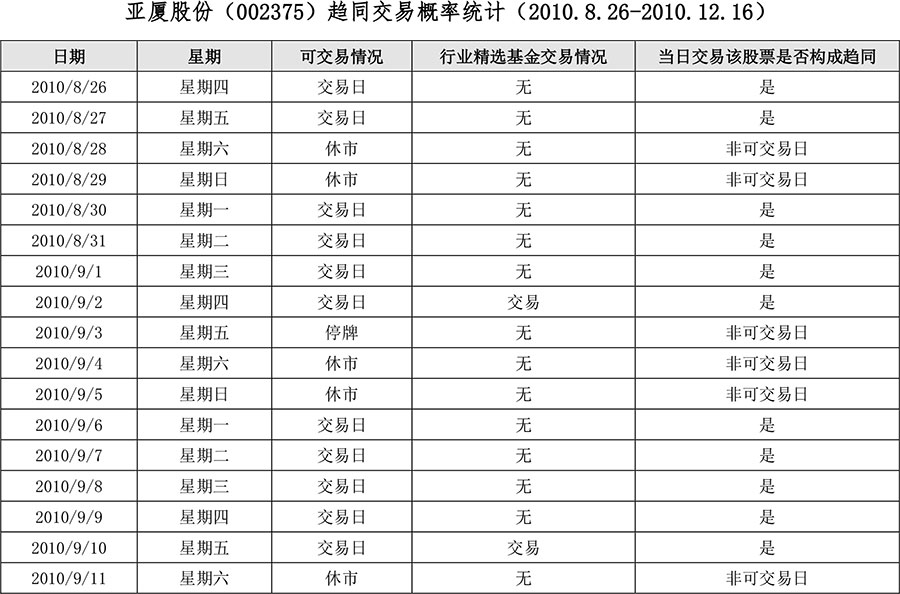

蒋某管理的行业精选基金为规模超过百亿的大型基金,而蒋某任职期间又主要偏好于投资中小创股票(体量相对偏小),因此,对于该基金重点投资的部分股票存在交易频繁的特征;在此种情况下,按照证监会确定的“前五后二”的趋同认定标准进行计算,会导致投资该部分股票与行业精选基金发生趋同的概率畸高,在某些时间段甚至达到100%,成为一个“必然事件”。

从上述统计可以看出,市场上任何亚厦股份的投资者,只要在2010年8月26日至2010年12月16日期间进行了该股票的交易,与行业精选基金发生趋同的概率就为100%。一审将账户组在该时间段的全部交易都纳入趋同交易及非法获利的计算中,明显不具有合理性。

本案证据显示,账户组对亚厦股份的投资时间早于蒋某任职初始时间,对于一只处于正常且长期交易状态的股票,如果突然在长达四个月的时间里停止一切交易,反而才更能说明是利用了基金的交易信息去刻意规避趋同交易。因此,账户组对亚厦股份的交易与行业精选基金发生趋同具有必然性和合理性,不应全部纳入趋同交易及非法获利的计算范围。

涉案期间行业精选基金对亚厦股份的交易时间段为2010年7月5日至2013年8月22日,可进行交易的天数共计758天,按照“前五后二”的标准计算,在其中的510天进行交易都会构成与行业精选基金趋同,市场平均趋同概率(理论趋同度)高达67.28%;在这种情况下,王某玉、王某海所操作的账户组与行业精选基金发生趋同的实际比率仅为56.34%,低于市场平均趋同概率,这与“王某玉利用从蒋某处获取的未公开信息进行股票交易”的认定相矛盾,也进一步说明一审认定的结果及数额不具有准确性。

存在上述情形的股票还有金螳螂(002081)、蓝色光标(300058),本案一审证据材料“蒋某基金及王某海8个账户股票交易大数据分析”对此曾有详细说明(卷宗材料第6卷-7卷)。

二、王某海、王某玉均系证券研究与股票操作方面的专业人士

王某海自1993年开始从事证券行业,先后担任X证券公司交易部经理、西安南大街证券营业部经理、H证券深圳园岭中路营业部经理、B证券西安友谊东路营业部经理等;自2005年起至今一直从事证券投资,先后投资经营J资产管理有限公司、H资产管理有限公司、B资产管理有限公司等。

王某玉自1998年开始从事证券行业,先后担任Z投资管理公司证券分析师、D研究所证券分析师与业务董事、Z上海公司证券投资部副经理等。

关于王某海控制和使用的涉案八个账户与行业精选基金购买的股票出现较高重合度与趋同的问题,客观上存在着王某海、王某玉都是证券研究与股票操作方面专业人员的事实。

因蒋某管理的基金额度高达150亿元,其建仓时间长、交易时间跨度大,根据证监会“前五后二”方式计算,任何一个股票交易者只要购买行业精选基金投资的股票,与该基金在交易时间上的理论趋同度必然相对较高。

众所周知,基金公司公布的前十大重仓股是投资者必须高度关注和研究的,特别是基金公司长期持有的重仓股,这也是资深股民的股票选择与大基金公司持有的重仓股极容易出现重合的重要原因,王某海交易的股票与H基金公司交易的股票出现趋同有一定的必然性。

蒋某2010年至2013年担任H基金公司基金经理期间,整个市场分化严重,业绩突出的中长期股票数量有限,主要集中在中小板和创业板,被专业人士称为结构性市场。无论是基金公司还是资深股民只有集中投资这些在市场占比只有20%的中小板和创业板股票上,才能获得好的投资收益,因此投资也主要集中于这20%股票上,这类股票数量少、成交量小,选择这类股票投资的投资者与选择这个投资方向的基金公司所交易的股票难免会出现较大幅度的重合。

王某海、王某玉作为证券专业人士必然高度关注这些成长股、绩优股,王某海控制和操作的股票账户不仅与行业精选基金重合度高,同时与广发基金、南方基金等七只具有相同投资风格的基金都出现了大幅度的重合现象,这种重合与当时股市主板市场(上证指数)低迷、绩优股有限,创业板、中小板指数一枝独秀的结构性市场大背景是密不可分的。

在《蒋某基金及王某海8个账户股票交易大数据分析》中选取亚夏股份、金螳螂和蓝色光标三只股票进行分析,任一股票投资者买卖该三只股票,与行业精选基金在交易时间上的理论趋同度为67%、52%、46%。如蒋某明示或者暗示王某海或者王某玉操作这三只股票,那么,这三只股票在交易时间上的实际趋同度至少应当在70%或者80%以上,应当明显高于理论或者市场平均趋同度。

本案中,王某海控制的账户就亚夏股份、金螳螂和蓝色光标股票的实际买卖情况与行业精选基金在交易时间上的趋同度只有56%、46%、51%,一审判决认定上述交易均受到蒋某明示暗示所为,客观上不具有合理性。

三、关于一审认定的部分案件事实存有事实不清、证据不足的问题

本案认定案件事实主要依据以下文件与信息:

1. 中国证监会出具的《关于蒋某等人涉嫌利用未公开信息交易案有关问题的认定函》证实,行业精选基金交易股票的投资信息属于“未公开信息”,涉案9个证券账户与蒋某管理的行业精选基金在股票交易品种及时间上存在关联。

2. 上海证券交易所法律部出具的涉案9个证券账户与行业精选基金趋同交易统计表与深圳证券交易所市场监察部出具的涉案9个证券账户与行业精选基金趋同交易统计表。

3. L会计师事务所出具的【2017】京A2006号司法鉴定意见书,拟证明自2010年7月3日至2013年8月22日期间,涉案9个证券账户与行业基金精选趋同交易股票情况及获利情况。

一审对上述文件与信息的使用,除存有认定涉案交易与违法所得数额不客观、不准确的情形外,本案其他主观证据也存有明显瑕疵与不足,在关于蒋某是否知道王某玉炒股?是否通过“明示或者暗示”指使王某玉炒股等主要方面存有事实不清、证据不足的情形,就此,一审辩护人在为蒋某代书的刑事上诉状中已经予以了详细阐述,在此不再赘述。

四、蒋某系自动投案,能够如实供述案件主要事实,已主动上交违法所得8,000万元,蒋某亲属愿意按照二审查明确定的违法所得数额予以全部退赔,并代为缴纳全部涉案罚金,蒋某基于对其行为性质理解有误而进行的辩解,不应当影响自首的成立

就蒋某自动投案、如实供述案件事实、是否构成自首的问题,判决书载明“------蒋某主动投案后,仅如实供述了将行业精选基金投资信息告知其父亲蒋某法进行股票交易的犯罪事实,但对于指控的其他主要犯罪事实至庭审时一直予以否认,认罪悔罪态度较差,依法不成立自首------”的认定与事实不符。

1. 蒋某于2017年3月14日主动向青岛市公安局H派出所投案,不仅如实供述了其曾将行业精选投资部分信息告知其父亲蒋某法进行股票交易,还如实供述了其曾将公司电脑和部分资料带回家时并不回避其丈夫王某玉,如实供述了其2012年底发现其丈夫王某玉炒股后未能及时制止,如实供述了在日常生活中延续了其与王某玉研讨上市公司基本面与股票信息等习惯------蒋某“自书”材料中对其违反规定未能履行基金公司经理的审慎义务、导致王某玉帮助王某海炒股获利等事实行为、明确表述并认可“客观根源在我身上”的案件主要事实。

2. 蒋某对其向父亲推荐股票的行为构成利用未公开信息交易罪的定性及事实均没有异议,蒋某对自己违反规定未能履行基金经理审慎义务,在向其父亲推荐股票与沟通上市公司调研成果时并不回避其丈夫王某玉,在日常生活中延续了其与王某玉研讨上市公司基本面与股票信息等习惯,特别在2012年底发现王某玉有股票操作行为时也没有及时制止等,蒋某仅就其上述行为性质是否属于“明示或者暗示”?是否构成利用未公开信息交易罪存有一定辩解。

3. 蒋某的亲属在一审中曾经主动上交违法所得8,000万元,案件进入二审程序后,蒋某对其行为性质有了更加明确的认识,真诚认罪悔罪,并委托亲属积极筹资退赔违法所得与罚金,蒋某的亲属愿意按二审查明确定的数额代为退赔全部违法所得与代为缴纳全部罚金,恳请二审法院能够对蒋某予以从轻或者减轻处罚。

辩护人查询了裁判文书网同罪案例,北京市高级人民法院于2016年8月26日二审终结的罗泽萍利用未公开信息交易罪案件显示,因被告人对其行为性质的辩解不影响自首的成立,及被告人二审中退还全部违法所得与主动缴纳罚金而改判认定为自首,并对被告人予以了减轻处罚。

本案中,蒋某自始至终能够如实供述案件事实,明确认可其违反规定未能履行基金公司经理的审慎义务、导致王某玉帮助王某海炒股获利“客观根源在我身上”,蒋某仅就其行为性质是否构成利用未公开信息交易罪存有一定辩解,符合上述案例情形。

综上所述,鉴于一审认定部分案件事实错误,应当将涉案交易与违法所得数额中不客观、不准确的部分予以剔除,以准确对被告人蒋某定罪量刑;蒋某自动投案,能够如实供述案件事实,蒋某对其行为性质的辩解不应当影响自首的成立。敬请二审法院依法予以改判,切实保障公平公正。

上述辩护意见,敬请合议庭予以采纳。

辩护人:杜鹃 宿扬帆

2019年8月9日

作者简介

宿扬帆,2012年6月毕业于南京大学。山东博翰源律师事务所合伙人。擅长资本市场/证券、商事争议解决、公司合规等领域的诉讼与非诉讼法律服务。宿律师曾为中通客车(SZ000957)、山大华特(SZ000915)、浪潮国际(HK00596)、济南高新(SH600807)、山东高速等公司提供日常及专项法律服务。